Vastuullisuusraportointi alkaa kiinnostaa yrityksiä yhä enemmän, koska se vaikuttaa suoraan yrityksen arvoon. Tärkeimmillä sidosryhmillä on erilaisia syitä olla kiinnostuneita yrityksestä ja sen kestävyysasioista.

Sijoittajat odottavat yritysten toimivan vastuullisemmin. Kestävyydellä on siis suora vaikutus siihen, miten yritykset voivat saada rahoitusta tulevaisuudessa.

Työntekijät, erityisesti nuoret, arvostavat kestävyysasioita ja etsivät yrityksiä, joiden arvoihin ja tekoihin he voivat samaistua ja sitoutua.

Myös asiakkaat odottavat yritysten toimivan entistä vastuullisemmin. He tekevät valintoja sen perusteella, miten yritykset toimivat esimerkiksi yhteiskunnan ja ympäristön suhteen.

Tiedon tarve kasvaa, ja yritysten on tiedettävä ja pystyttävä mittaamaan toimiensa vaikutuksia ympäröivään maailmaan. Näitä asioita koskeva raportointi on tehtävä hallitusti ja suunnitelmallisesti niin sisäisesti kuin ulkoisestikin.

Vapaaehtoisen vastuullisuuden aika alkaa olla ohi

Tähän asti yritysten vastuullisuusasioita ovat edistäneet edelläkävijät. Yritykset ovat perinteisesti voineet valita tiettyjen raamien sisällä, miten vastuullisesti ne toimivat.

Tämä vapaaehtoisen vastuullisuuden aikakausi on pikkuhiljaa päättymässä. Suurin sääntelypaine asiaan tulee EU:lta, jonka säädökset valuvat melko suoraan kansalliseen lainsäädäntöön. Tämän seurauksena voimaan astuu useita yrityksiä sitovia säädöksiä.

Viime aikoina on tullut voimaan useita esimerkiksi rahoitusmarkkinoita koskevia raportointivaatimuksia. Mm. SFDR (Sustainable Finance Disclosure Regulation) tähtää rahoitusmarkkinoiden toiminnan avoimuuteen ja viherpesun estämiseen.

Taksonomia on ollut suuri keskustelunaihe parin viime vuoden aikana. Tällä tarkoitetaan käytännössä sitä, että yritykset luokitellaan joko vihreiksi tai ei vihreiksi, tarkoituksena ohjata rahoitusmarkkinoita ja vauhdittaa EU:n vihreää siirtymää koskevia hankkeita.

Tämän päivän polttava aihe on CSRD (Corporate Sustainability Reporting Directive) ja lähitulevaisuudessa agendalla on uusi yritysvastuulaki, jolla laajennetaan yritysvastuuta arvoketjuihin ja due diligence -kysymyksiin.

Tarkastellaan kuitenkin lähemmin CSRD-raportointia.

CSRD - mistä on kyse?

CSRD, Corporate Sustainability Reporting Directive, laajentaa niiden yritysten määrää, joihin sovelletaan vastuullisuuteen liittyviä raportointivaatimuksia. CSRD korvaa NFRD-direktiivin (Non-Financial Reporting Directive), joka on jo osa kirjanpitolakia. CSRD on hyväksytty marraskuussa 2022 ja astunut voimaan 5.1.2023.

CSRD:n ytimessä on niin sanottu kaksoisolennaisuuden käsite. Tämä tarkoittaa, että yritysten on oltava tietoisia vaikutuksistaan ympäristöön ja yhteiskuntaan ja ymmärrettävä kestävyysriskit, kuten ilmastoriskit, joita ne itse kohtaavat.

CSRD:n myötä kestävyysasioista tulee myös pakollinen osa yritysten tilinpäätöstä ja vuosikertomusta. Kestävän kehityksen raportointi on myös sisällytettävä tilintarkastuksiin, ja kolmansien osapuolten on varmennettava se. CSRD:ssä säädetään myös, että yritysten on raportoitava asiaankuuluvat tiedot yleiseurooppalaiseen tietojärjestelmään.

CRSD-raportointia ohjaavat parhaillaan valmisteilla olevat ESRS-standardit (European Sustainability Reporting Standards), jotka astuvat voimaan myöhemmin.

Keitä CSRD koskee?

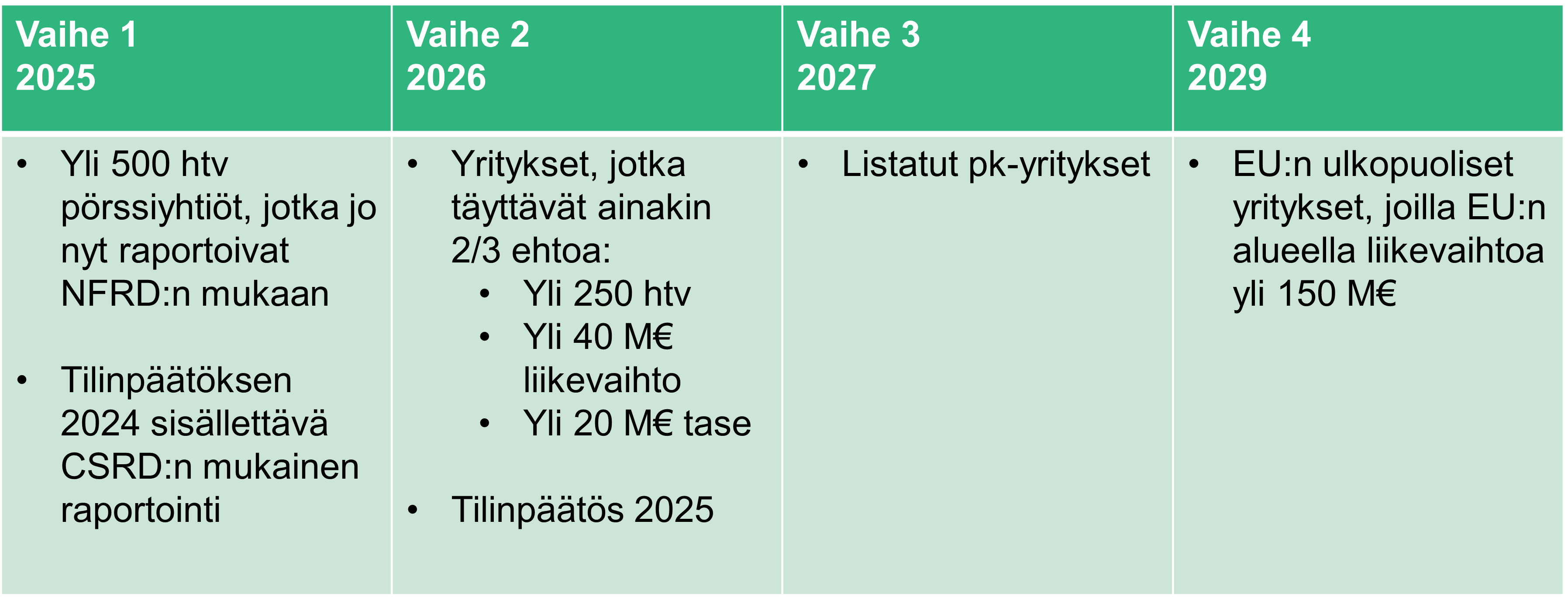

CSRD-raportointia sovelletaan eri yrityksiin eri vaiheissa (ks. alla oleva kuva). Tärkeintä on muistaa, että raportointi koskee päättyneen vuoden tilinpäätöstä. Ensimmäinen vaihe tulee voimaan vuonna 2025, mikä tarkoittaa, että yritykset raportoivat tietoja vuodelta 2024 (huom. tämä on jo ensi vuosi!). Jos yritys kuuluu ensimmäiseen vaiheeseen, sen pitäisi siis tietää jo ensi tammikuussa, mitä tietoja sen on kerättävä ja aloitettava valmistautuminen raportointiin.

CSRD-raportointi vaikuttaa myös yrityksiin, joita se ei sinällään sido tiukasti. CSRD:n piiriin kuuluvat yritykset todennäköisesti vaativat vastaavaa raportointia alihankkijoilta ja muilta oman arvoketjunsa toimijoilta, joten käytännössä raportointimuutokset koskevat paljon suurempaa määrää yrityksiä.

Mitä raportoidaan?

CSRD-raportoinnin yksityiskohdat määritellään tulevissa ESRS-standardeissa. Komission odotetaan hyväksyvän osan standardeista vuonna 2023 ja loput vuoden 2024 aikana. ESRS-standardeja on valmisteltu yhteistyössä GRI:n kanssa.

Raportoitavat asiat ovat:

- Liiketoimintamalli ja -strategia

- Kestävyysasioihin liittyvät tavoitteet

- Hallinto-, johto- ja valvontaelinten rooli

- Kestävään kehitykseen liittyvät toimintaperiaatteet

- Kannustinjärjestelmät

- Kestävään kehitykseen liittyvät riskit

- Due diligence -prosessit

- Todelliset ja mahdolliset haitalliset vaikutukset JA toimenpiteet, joita yritys on toteuttanut niiden ehkäisemiseksi, lieventämiseksi, korjaamiseksi ja poistamiseksi.

- Indikaattorit

Standardien odotetaan olevan melko kattavia, joten tuleva työmäärä on kohtuullisen suuri. Raportointi tulee olemaan johdonmukaista ja yhtenäistä, joten muun kestävyysviestinnän merkitys korostuu yritysten välisenä erottautumiskeinona.

Kestävyysraportointi tulevaisuudessa

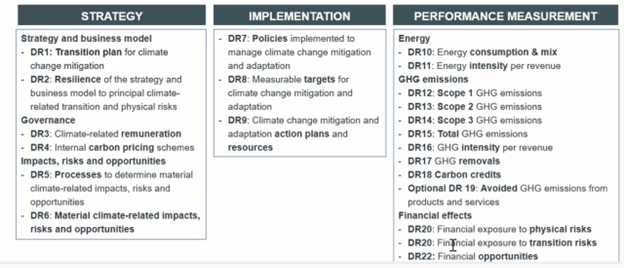

Tulevaisuudessa yritysten odotetaan raportoivan vastuullisuuteen ja kestävyyteen liittyvistä asioista avoimesti, selkeästi ja yksityiskohtaisesti. Kolme pääkohtaa ovat strategia, toimeenpano ja suorituksen mittaaminen.

Strategian osalta yritysten odotetaan raportoivan kestävyyden riskeistä, mahdollisuuksista ja vaikutuksista, jotka liittyvät strategiaan ja liiketoimintaan. On huomioitava, että erilaiset velvoitteet ovat myös mahdollisuuksia. Esimerkiksi ilmastonmuutoksen hillitseminen johtaa uusien teknologisten ratkaisujen ja palvelujen kysynnän voimakkaaseen kasvuun. Tämä antaa valppaina oleville yrityksille suuria mahdollisuuksia menestyä tulevaisuudessa.

Toimeenpanon osalta raportoitavia asioita ovat yrityksen toimintaperiaatteet, tavoitteet, toimintasuunnitelmat, resurssit ja vastuut. Yritysten on tehtävä läpinäkyväksi, miten ne aikovat saavuttaa nämä tavoitteet, millaisia resursseja ne käyttävät ja kuka on vastuussa suunniteltujen toimien toteuttamisesta.

Yrityksen tavoitteiden saavuttamista on mitattava ja raportoitava. Käytännössä tämä tarkoittaa sitä, mitä on saavutettu ja mitä edistystä on tapahtunut. Tavoitteiden mittaamisella ja raportoinnilla varmistetaan, että yritys ei vain puhu ja markkinoi itseään vastuullisena ja kestävänä toimijana, vaan sen on konkreettisesti osoitettava, että se pitää sanansa. Mittaaminen on tärkeää myös sen varmistamiseksi, että tulokset ovat vertailukelpoisia tavoitteisiin nähden.

Raportointi on vastuullisuuden johtamisen työkalu

Raportoinnin avulla yritys voi nähdä selkeästi ja konkreettisesti, missä vaiheessa sen kestävyysasiat ja johtaminen ovat - ovatko sen tärkeimmät vaikutukset ympäristöön ja ympäröivään maailmaan selkeitä ja mitattavissa, miten vastuullisuus näkyy yrityksen strategiassa ja hallituksen esityslistalla ja mitä toimenpiteitä on jo toteutettu ja onko asetetut tavoitteet saavutettu.

Yritysten olisi valmistauduttava muutokseen tarkistamalla, koskevatko CSRD-vaatimukset niitä suoraan vai kenties välillisesti (ovatko ne osa jonkin toisen raportointivelvollisen yrityksen arvoketjua) ja milloin muutoksia sovelletaan niihin.

Yritysten olisi myös tarkasteltava uusia raportointivaatimuksia ja tehtävä itselleen selväksi, miten paljon ne eroavat niiden nykyisestä raportoinnista. On myös tärkeää laatia toimintasuunnitelma siitä, miten mahdolliset puutteet voidaan korjata. Kun kaikki on selvää, yritysten olisi määriteltävä selkeät vastuut tarvittavien toimenpiteiden toteuttamiseksi.

On tärkeä muistaa, että raportointia ei pidä tehdä vain ja ainoastaan raportoinnin vuoksi. Yrityksillä on nyt erinomainen tilaisuus kehittää ja parantaa omaa toimintaansa ja saada aikaan todellista yhteiskunnallista vaikuttavuutta. Jokainen yritys voi lisätä omaa rooliaan vihreässä siirtymässä.

Järjestimme webinaarin CSRD-raportointiin liittyen. Voit katsoa tallenteen webinaarista täältä. Jos kaipaat apua vastuullisuusasioihin tai raportointiin, varaa tapaaminen kanssamme. Autamme sinua mielellämme!

Julkaistu 16.05.2023